Pelaburan adalah cara untuk beranakkan duit.

Yang penting mesti ada modal.

Jika tidak ada modal, RM 0 maka duit tadi tak boleh jadi RM 1. Ini adalah simple math!

Tapi dari RM 1 jadi RM 2. Dari RM 2 jadi RM 4. Dari RM 4 jadi RM 8. Dari RM 8 jadi RM 16. Dari RM 16 jadi RM 32. Dari RM 32 jadi RM 64. Dari RM 64 jadi RM 128.

Berikut adalah antara sumber-sumber modal pelaburan yang ada bagi memulakan pelaburan. Barangkali dapat membantu tuan untuk bermula.

1. Duit Bonus

Dapat bonus ?

Sebahagian digunakan untuk berbelanja dan sebahagiannya digunakan untuk melabur.

Jika tidak tahu berapa nak gunakan untuk melabur. Buat sahaja 50:50. Separuh dilaburkan, separuh lagi dibelanjakan.

2. Duit Harta Pusaka

Rezeki yang datang bergolek.

Sekiranya seseorang itu menerima harta pusaka dalam keadaan tidak bersedia selalunya duit yang diterima dari harta pusaka tersebut akan habis dengan begitu cepat. Semuanya mahu dibelanjakan.

Tetapi sekiranya seseorang itu telah bersedia dengan ilmu pelaburan, sudah tentu banyak bahagian harta pusaka yang diterima itu akan dilaburkan.

3. Dividen / Bonus / Hibah Dari Pelaburan Tajaan Kerajaan

Majoriti rakyat Malaysia yang sudah bekerja tahu instrumen kewangan ini.

Iaitu macam produk ASB, ASB2, Tabung Haji, AHB.

Setiap tahun produk-produk ini ada memberikan dividen / bonus / hibah kepada kita. Setakat ini tidak pernah tak bagi. Maka, simpan duit sebanyak mungkin. Lagi cepat dapat simpan lagi bagus. Lagi banyak yang disimpan maka lagi banyak bonus / dividen yang diterima.

Jadi, untuk mula melabur kita dapat gunakan sebahagian dividen / bonus / hibah yang diterima sebagai modal permulaan pelaburan yang pertama.

4. Duit Lebih Untung Bisnes

Ada orang buat bisnes part-time.

Ada orang buat bisnes full-time.

Apa yang penting keuntungan dalam bisnes itu tadi dilaburkan semula dalam bisnes itu semula. Namun, barangkali lepas dah dilaburkan dalam bisnes semula masih ada banyak duit lebih. Maka, duit itu dapat digunakan sebagai modal untuk melabur di tempat yang lain pula.

5. Duit Kumpulan Wang Simpanan Pekerja (KWSP)

Tiap-tiap bulan pekerja di Malaysia buat potongan gaji. Malah majikan pun turut menyumbang caruman KWSP.

Kemudiannya duit tersebut dipecahkan kepada akaun 1 dan akaun 2. Setiap akaun ini ada kegunaan yang dapat dimanfaatkan. Misalnya, sehingga nota ini ditulis untuk akaun 2, KWSP membenarkan pengeluaran untuk:

Jadi, ia dapat menjadi modal untuk deposit rumah, sama ada untuk duduk atau pun tujuan pelaburan.

Akaun 1 juga dapat dimanfaat. Sehingga nota ini ditulis, untuk akaun 1, KWSP membenarkan pengeluaran untuk:

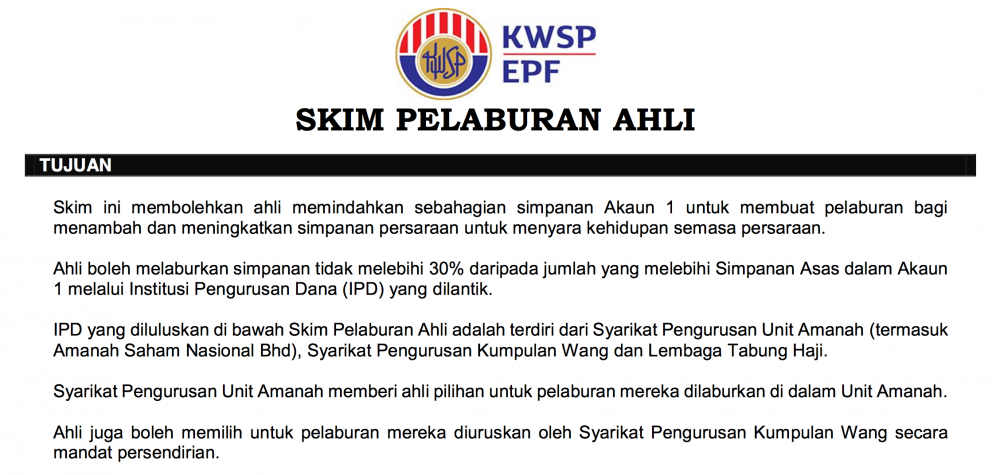

Ini adalah keterangan tentang skim pelaburan ahli tersebut:

Kebiasaannya ahli mengeluarkan sebahagian simpanan KWSP untuk dilaburkan dalam unit amanah. Tetapi tidak terhad kepada itu.

Simpanan KWSP juga dapat digunakan untuk pelaburan saham di Bursa Malaysia dengan syarat ianya diuruskan oleh Syarikat Pengurusan Kumpulan Wang secara mandat persendirian (private mandate). Licensed financial planner adalah antara individu yang dapat membantu tuan-puan untuk pelaburan secara mandat persendirian ini.

6. Duit Simpanan Khas Untuk Pelaburan

Simpan dan labur dulu, selebihnya baru dibuat makan.

Setiap bulan. Buat potongan gaji. Tetapkan satu jumlah khas untuk pelaburan. Namakan ia sebagai tabung persaraan atau tabung percutian atau tabung pendidikan anak. Apa-apa nama pun boleh. Asalkan tabung tadi adalah sesuatu yang bersifat jangka masa panjang.

Contohnya, setiap bulan dapat simpan sehingga RM 2 ribu. Selepas setahun sudah ada RM 24 ribu. Maka, gunakan 50% dari jumlah simpanan tersebut untuk memulakan pelaburan yang pertama. Jadi, kalau rugi semua modal pelaburan tersebut sekalipun kita masih tidak jatuh miskin.

Sekiranya semua OK, maka terus gunakan tabung pelaburan tadi untuk membuat pelaburan secara serius.